ご質問

よくあるご質問

生前・相続プラン

Aさんは70代のご夫婦。本や新聞記事を見て、2人で相談に来られました。

Aさん夫婦はともに教職に就いて、仕事をしてきましたので、財産を残したのも 夫婦で協力したからこそできたことです。

そのため、自宅と2つのアパートは、すべて夫婦の共有名義で購入しています。

夫婦の財産を確認すると、自宅と6世帯のアパート、10世帯のアパート、 預貯金、有価証券などを合わせると、Aさんも、妻も、ほぼ1億円の財産となり、 合わせると2億円の財産となりました。今年から相続税が変わったため、本を読んだり、セミナーに出たりして、 いよいよ、対策をしておきたいと、2人で相談に来られました。

共有の自宅、アパート2棟、預金などで、夫婦合わせると2億円の財産。相続税も気になるところで、一次相続、二次相続での相続税を比較し、 分割案を検討しておくことが必要だとアドバイスしました。それぞれに財産があるため、これから節税対策をして、評価を減らすことも 含めた節税案の検討が必要です。

しかし、Aさん夫婦のいちばんの不安は別のところにありました。

Aさん夫婦は、3人の娘に恵まれ、それぞれ嫁いで、孫もひとりづつ。 同居はしていませんが、幸い、3人とも近いところで生活をしているので、普段から互いに行き来して、とても円満です。Aさん夫婦と娘、孫が一緒に旅行に行く事もあり、とても仲がいいのです。

しかし、Aさん夫婦の財産が3人の娘に相続されたあと、仮に、娘婿よりも 娘のほうが先に亡くなることもなきにしもあらずです。

そうなると、Aさん夫婦の残した自宅やアパートが娘婿にも相続されるため、孫には相続されずに、娘婿が勝手に売ってしまうのではないか、と。

そうした不安を解消しながら、相続対策を進めたいというお気持ちでした。

また、2棟のアパートは古くなってきて、修繕費がかかり、空室もあるので 今後、いままでどおりに維持することが難しくなります。 これから20年、30年を見据えた不動産の維持の仕方を検討しなければ ならない時期にきています。

Aさん夫婦は、長女が代表で不動産を管理し、家賃を3人で分けていくのが 理想だということで、家族信託も検討していきたいというお話もありました。選択肢がいくつもありますが、賃貸事業は20年、30年と長丁場でもあり 状況により、管理、修繕だけでなく、建て替え、買換の大決断も必要です。

関係者は家族だけが望ましいこともあり、夫婦ともに遺言書を作成して 3人の娘と孫に相続、遺贈していけば、最初の不安はなくなります。 そうしたこともアドバイスをしました。選択肢を整理するため、相続プランの作成をお勧めし、娘さん達と検討してもらうことになりました。

財産もずっと同じでは維持できないため、先を見越した決断が必要です。

相続コーディネート実務士から

娘と孫には財産を渡したいが、娘婿には渡したくない、という気持ちは わかりますが、いつまでも同じ形の家族とはいかないのが現実です。

次世代に任せていく割り切りも必要だと感じます。

[ご家族の状況]

相談者 山田さん・50代(会社員)

家族構成 夫(本人)、妻50代、長男20代、次男20代

家系図 別途

財産の内容 自宅、駐車場、預貯金

[課題]

山田さんの父親は、農家の分家で、自宅の他に隣接する農地を相続してきました。

以前は畑として耕作してきましたが、宅地化が進み、農地を継続することが難しくなったため、父親の代で畑をやめて駐車場に切り替えました。

一部の土地は道路拡幅などで買収されたため、父親は多額の現金を残していました。

数年後、父親が亡くなり、その後、母親も亡くなりましたので、長男の山田さんと弟で財産を分けて相続しました。

弟は、自宅を建てている土地と現金を相続し、両親と同居してきた山田さんが実家と駐車場と現金を相続しています。

両親から相続した家は、築50年は過ぎているため、山田さんはいよいよ自分の代になったことから、妻の意見を取り入れた家に建て直しました。

妻は長男の嫁として両親と同居し、献身的に介護をしてくれ、山田さんとしては有り難いと感謝してきました。

家が完成して落ち着いたこともあり、自分の相続のことも考えておきたいと、当社に相談にこられました。

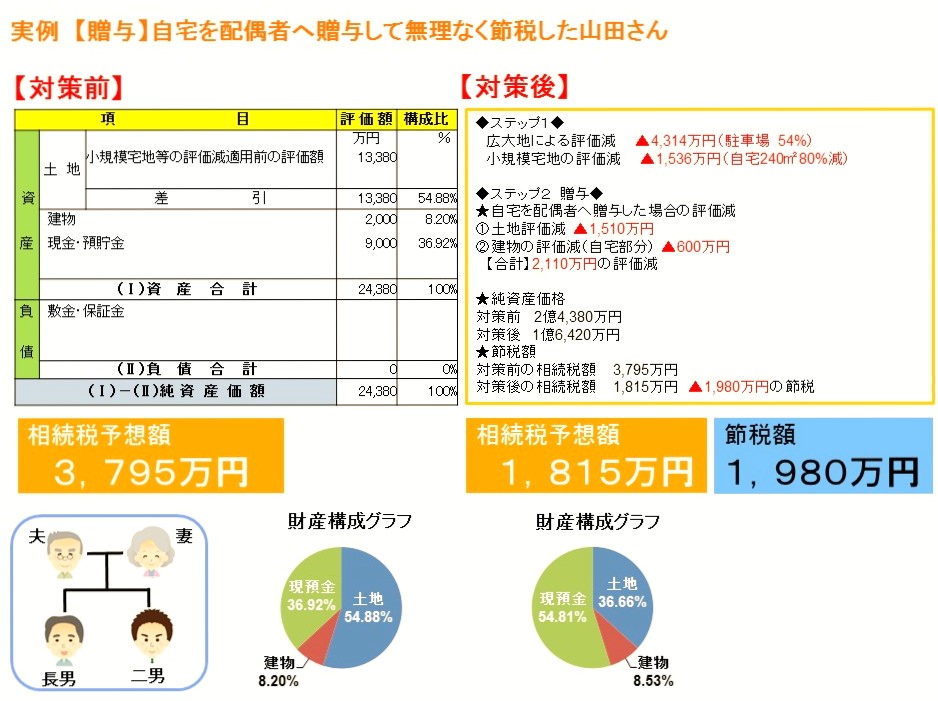

◆Step1◆特例や評価でできる節税(申告の時にできること)小規模宅地特例、広大地

山田さんの財産を確認してみると、駐車場の面積が広く、周辺は住宅地であることから、広大地評価ができる可能性があると判断しました。

広大地の補正率は約54%です。また同居する妻が自宅を相続することで小規模宅地の特例も適用できます。

◆Step2◆配偶者への居住用不動産の贈与の特例を利用する

山田さんの父親は節税対策には全く理解を示してくれずに、借入をしてアパートを建てる事などは、してきませんでしたので、山田さんも経験のない賃貸事業に取り組むかどうかは不安もあり、すぐには決断が出来ずに検討させてくれとのことでした。

まずは、無理なくできる方法として、配偶者への居住用不動産の贈与の特例を利用して節税することを提案しました。山田さん夫婦は結婚して25年が経っていますので、土地と建物の評価で2,110万円分を贈与しても贈与税がかかりませんので山田さんと妻の共有名義にしました。

この方法であれば、登記費用や取得税はかかりますが、手続きだけですぐに確実な節税になるため、無理なく決断することができます。

山田さんもすぐに手続きをされ、妻にも喜んでもらえたとのことで、少し対策が進みました。

今後は、現金の対策に取り組んで頂き、さらに節税できるように提案していきます。

■対策のポイント■

・自宅の贈与は、形を変えることもなく、リスクもなく、登記手続きだけで節税できる

・不動産は配偶者が住むための居住用不動産であること

・贈与する2110万円の評価は、正確にしておくこと(土地は路線価、建物は固定資産 税評価額)

・贈与税がかからなくても、登録免許税・不動産取得税がかかるので費用は確認が必要

生前・土地活用

相続の状況

| ■節税額の合計 | 4193万円 |

| ■節税項目 | [遺産分割]小規模宅地等特例 [評価・申告]自社株 [納税]配偶者税額軽減 |

佐藤さんの父親は、2つの会社を創業、経営しており、長男と次男がそれぞれ会社を引き継いで運営しています。父親が80歳になったことから、そろそろ本格的な相続対策をしなくてはと思っていた矢先に、急病で亡くなってしまったのです。

父親は納税や分割のために必要だと考えていたようで、多くの現金も残してくれましたが、自宅以外の不動産は会社で使用しており、売却することができません。

また、母親の老後やこれからのことを考えると、できるだけ節税したいと、節税してくれる専門家を探しました。

財産とご家族の状況

[相談者]:佐藤さん(男性50代)・職業 会社役員

[被相続人] :父親

[相続人] :母親70代、長男50代(本人)、長女、次男50代、三男、次女40代

[財産の内容] :自宅、同族会社への貸付金、預貯金、同族会社株

[遺言] :なし

[相続税の節税額]

| 相続財産 | 4億5,270万円 |

|---|---|

| 債務、葬式費用 | △504万円 |

| ◆小規模宅地減額 | 2,493万円 (42㎡ 80%適用)(164.685㎡ 50%適用) |

| ◆自社株の評価減 | 690万円 |

| 評価減合計 | 3183万円 節税額956万円③ |

| 課税価格 | 4億1,583万円 |

| 基礎控除(相続人6人) | 1億1,000万円 |

| 相続税総額 | 6,474万円 |

| ◆配偶者税額軽減 | △3,237万円 |

| 納付した相続税 | 3,237万円② |

| 当初の相続税額 | 7,430万円① |

| ◆節税額 | 4,193万円①-②(②+③) |

課題

・自宅は母親と長男家族が住んでいるため、分けられない

・会社が使用する土地、建物は分けることができない

・会社を運営していない長女、三男、次女には現金を分けないといけない

相続コーディネーターから

節税できるポイントは、「小規模宅地等の特例」を適用することと「配偶者税額軽減」の特例を利用することでした。母親の2次相続のことも気になりますが、まずは今回の納税の負担を減らすことが急務だと言えました。

父親の遺言がありませんので、特例を利用するには、遺産分割協議が整うことが必要です。不動産の分け方については、きょうだいの間では暗黙の了解があり、会社を継ぐ長男と次男は会社が利用する不動産を相続してよいとなりました。母親は自宅を相続しますが、それだけでは50%にならないため、会社が利用する不動産について、母と長男または次男との共有として、調整しました。長女、三男、次女の3人は、相続税分の現金を差し引いた残りの現金を3等分することで合意を得ることができました。

また、自社株の評価をし直すと、土地の評価の違いで、顧問税理士が出していた評価額よりも減額でき、節税になりました。

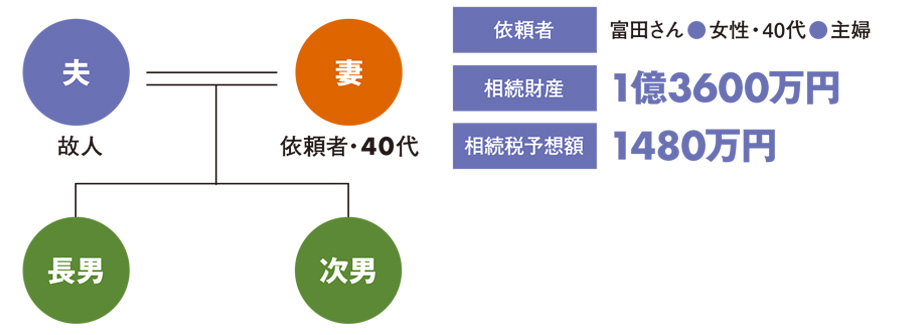

夫が急死、今後のことが心配

富田さんの夫は、仕事中に体の不調を訴え、そのまま病院で亡くなってしまいました。まだ40代で、まさかこのように突然なでき事になるとは予想もしておらず、まだ二人の子どもも小さいうえに、専業主婦の自分が今後どうすればいいのか、とても不安になり、相談に来られました。それから先の老後のことまで考えるとどうしていいかわからないというのが正直な気持ちだということです。

富田さんのご親族は遠方におり、経済面でも精神面でも頼ることはできない状況で、夫が残してくれた財産で今後の生活の基盤をつくり、生活費を確保していく必要がありました。幸いなことに現在住んでいるマンションは、夫が住宅ローンを組んで購入していましたので、団体信用生命保険が下りました。それで住宅ローンは全て返済できたのです。

住まいには困らない状態となりましたが、収入を得るためには富田さんが働く必要がありますが、小さい子どもがいるので、仕事を見つけることは簡単ではなさそうです。 かといって預貯金を切り崩していくと、いずれ底をついてしまうのではという不安があり、また、自分の相続のことも考えると対策をしておきたいという気持ちもあります。

財産とご家族の状況

[相談者]:富田さん(女性・40才代) ・職業 無職

家系図

[被相続人] :夫

[相続人] :配偶者(本人)、長男 、次男

[財産の内容] :自宅不動産、賃貸アパート・マンション、貸家、駐車場、預貯金、生命保険

収入を確保するため、賃貸不動産を購入

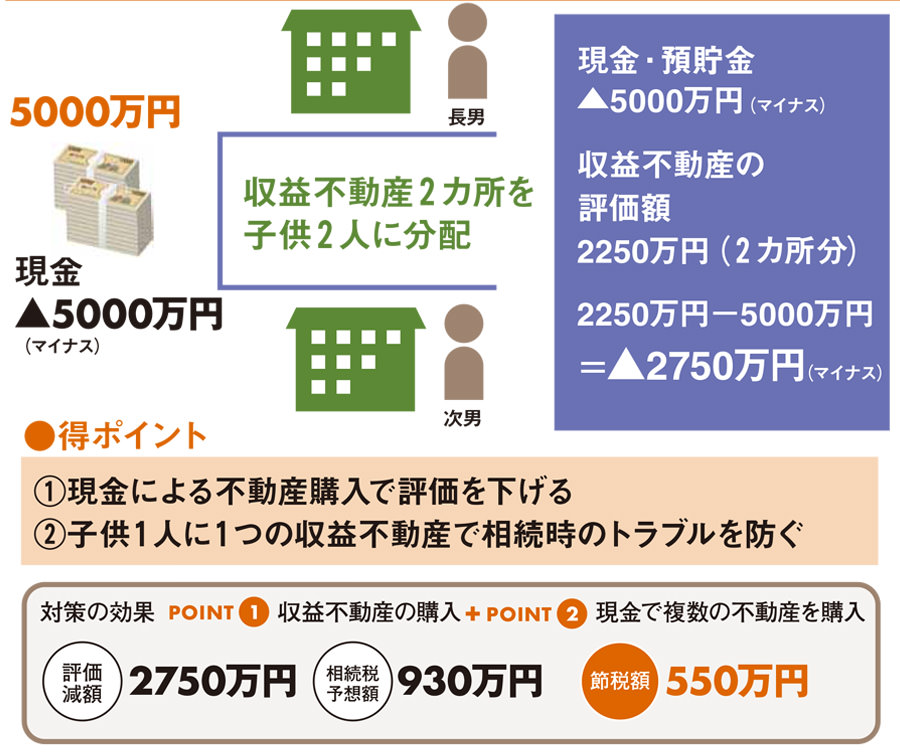

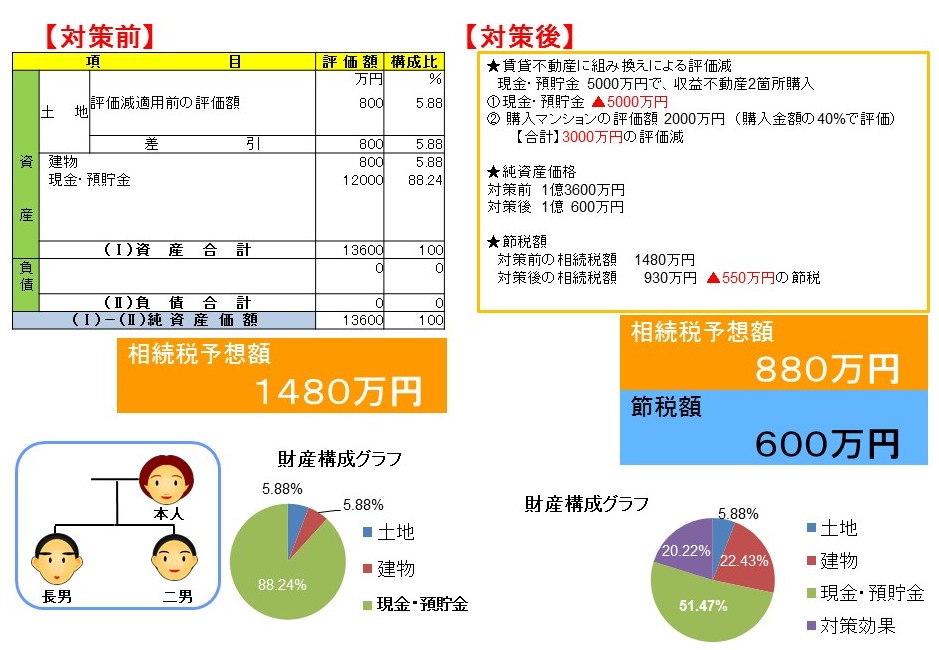

夫の相続財産として退職金、生命保険が入りましたので、まとまった金額となりました。すぐに使う予定はないので、現金で収益を生む不動産への組み換えをする提案をしました。 毎月の家賃が入ることで安定収入となり、仕事ができるようになるまでの間の不安を解消することができます。富田さんはすぐに決断され、購入する収益不動産は立地の良いものを選び、長期的に運用できることを主に選んで購入しました。

購入する不動産は分けられるように複数としする

富田さんには子どもが二人あり、将来の相続でもめることのないよう、2つの賃貸不動産を購入して、分けられるように配慮しました。流通しやすい金額に分けて購入することで売却もしやすくなります。また、単身者用のものであれば、需要も多いと言えます。 現金を保有したままでは、相続ではそのままの評価となり、相続税がかかることがわかっていますので、現金で不動産を購入するとこにより、評価が圧縮され、相続税の基礎控除内の財産額とできる結果となりました。 定期的な家賃収入を得ながら節税対策ができ、遺産分割の対策にもなったことで富田さんの不安は解消できたのです。

賃貸不動産に組み換えによる評価減

| 現金・預貯金 5000万円で、収益不動産2箇所購入 ①現金・預貯金 |

▲5000万円 |

|---|---|

| ② 購入マンションの評価額 | 2250万円 (購入金額の45%で評価) 【合計】2750万円の評価減 |

| ★純資産価格 対策前 |

1億3600万円 |

| 対策後 | 1億 850万円 |

| ★節税額 対策前の相続税額 |

1480万円 |

| 対策後の相続税額 | 930万円 ▲550万円の節税 |

【節税額】550万円

生前・資産組み換え

保険金を活用し賃貸物件を購入した富田さんの場合

[ご家族の状況]

○依頼者 富田さん(女性・40才代) ・職業 無職

○家族関係 配偶者(本人)、長男 、次男

○家系図 別途

[課題]夫が急死、今後のことが心配

富田さんの夫は、仕事中に体の不調を訴え、そのまま病院で亡くなってしまいました。まだ40代で、まさかこのように突然なでき事になるとは予想もしておらず、まだ二人の子どもも小さいうえに、専業主婦の自分が今後どうすればいいのか、とても不安になり、相談に来られました。それから先の老後のことまで考えるとどうしていいかわからないというのが正直な気持ちだということです。

富田さんのご親族は遠方におり、経済面でも精神面でも頼ることはできない状況で、夫が残してくれた財産で今後の生活の基盤をつくり、生活費を確保していく必要がありました。幸いなことに現在住んでいるマンションは、夫が住宅ローンを組んで購入していましたので、団体信用生命保険が下りました。それで住宅ローンは全て返済できたのです。

住まいには困らない状態となりましたが、収入を得るためには富田さんが働く必要がありますが、小さい子どもがいるので、仕事を見つけることは簡単ではなさそうです。かといって預貯金を切り崩していくと、いずれ底をついてしまうのではという不安があり、また、自分の相続のことも考えると対策をしておきたいという気持ちもあります。

[対策1]収入を確保するため、賃貸不動産を購入

夫の相続財産として退職金、生命保険が入りましたので、まとまった金額となりました。すぐに使う予定はないので、現金で収益を生む不動産への組み換えをする提案をしました。

毎月の家賃が入ることで安定収入となり、仕事ができるようになるまでの間の不安を解消することができます。富田さんはすぐに決断され、購入する収益不動産は立地の良いものを選び、長期的に運用できることを主に選んで購入しました。

[対策2]購入する不動産は分けられるように複数としする

富田さんには子どもが二人あり、将来の相続でもめることのないよう、2つの賃貸不動産を購入して、分けられるように配慮しました。流通しやすい金額に分けて購入することで売却もしやすくなります。また、単身者用のものであれば、需要も多いと言えます。 現金を保有したままでは、相続ではそのままの評価となり、相続税がかかることがわかっていますので、現金で不動産を購入するとこにより、評価が圧縮され、相続税の基礎控除内の財産額とできる結果となりました。 定期的な家賃収入を得ながら節税対策ができ、遺産分割の対策にもなったことで富田さんの不安は解消できたのです。

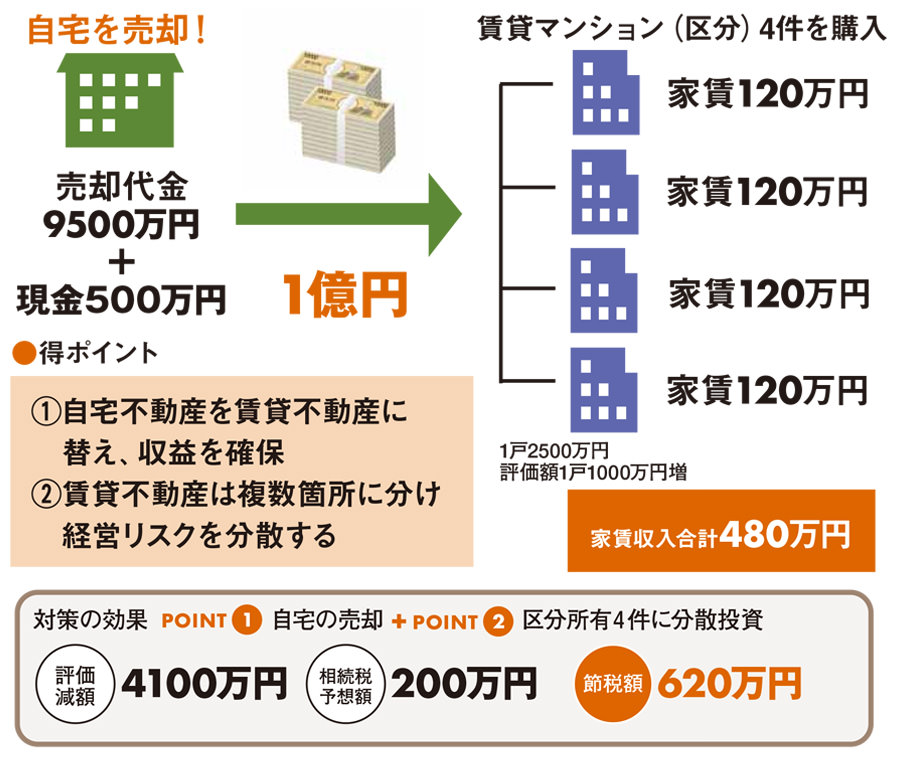

誰も住まない自宅は金食い虫

| ■節税額の合計 | 4193万円 |

| ■節税項目 | [遺産分割]小規模宅地等特例 [評価・申告]自社株 [納税]配偶者税額軽減 |

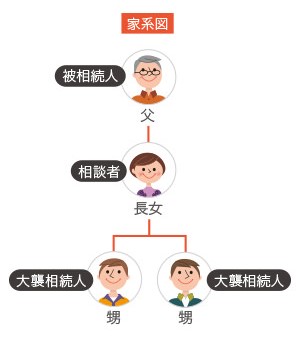

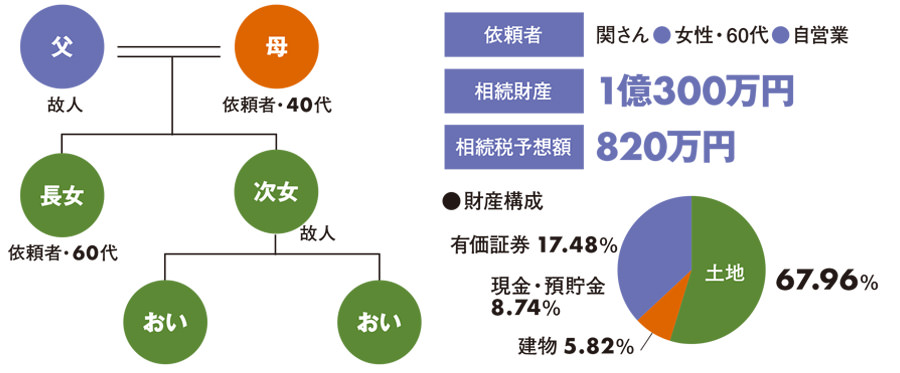

関さんの父親は、昨年亡くなり、土地、建物など財産は関さんが相続しました。関さんは父親とは同居をしておらず、独身のため、一人暮らしです。高齢になった父親の世話をする必要もあり、フルタイムの仕事をすることはできませんでした。母親は20年も前に既に他界しており、妹も亡くなったため、自分の相続人は二人の甥です。 父親の相続財産のなかで大きな割合を占める自宅不動産をどうするかが課題でした。自分の住まいとは離れている上に、住まない父親の家を持っていても収益もなく、所有することで固定資産税などの税金が掛かるだけです。

財産とご家族の状況

[相談者]:関さん(女性・60才代) ・職業 無職

家系図

[被相続人] :父 [相続人] :長女(本人)、甥2人(代襲相続人)

[財産の内容] :有価証券、現金・預貯金、建物、土地

住まない家は売却

建物を壊してアパートを建て、不動産収入を得る事も検討しましたが、なにより、関さんの住まいと離れていることから、思い切って売却して、立地のいい地域で収益不動産(賃貸マンション)を購入する事を提案しました。 父親の家は、閑静な住宅街にあり、面積は180坪ほどあります。二方が道路に面した整形地なので、建て売り住宅に適しています。そうした好条件が幸いし、ほどなく売却ができました。

4つの賃貸マンションに分ける

賃貸経営は、ひとつにまとめるよりは、分けた方がリスク分散ができると判断しましたので4つの賃貸マンションに分けて購入し、それぞれ賃借人も決まりました。物件を選ぶ基準は、駅に近く環境もよいこと、売却するにも流通しやすい価格帯にすることなどです。 毎月、安定した賃料を得ることができ、生活の基盤も確保できるようになりました。売却で得た金銭を貯金し日々の生活費として切り崩していくようであれば、預金が減る不安がありますが、毎月安定した収入を得るようになったことで、精神的な不安からも解消され、落ち着いた生活を取り戻すことができたと喜んで頂きました。

賃貸不動産に組み換えによる評価減

| 対策前 | 相続財産10300万円 相続税395万円 |

|---|---|

| ①自宅不動産を売却 土地建物評価 |

△7600万円 |

| ②売却による現金増 | (総額12200万円)+9500万円 相続税520万円 |

| ③資産組み替えにより土地建物の評価40% | △6000万円 |

| 売却代金9500万円+手持ち金500万円で2500万円の分譲マンションを4つ購入 | |

| 対策後 | 相続財産6200万円 相続税200万円 |

| 【節税額】 | 195万円 → 売却後は 805万円 |

生前・遺言書

家族と相続の状況

〈独身の次女と同居〉

飯塚さんは70代半ば。妻は20年前に亡くなりました。3人の子供がいますが、長女は結婚して家を離れ、長男も自立、末の二女と暮らしています。妻が早く亡くなったこともあり、長女と二女は仕事をしながら、家事を分担してくれました。長女は結婚後も定期的に実家に顔を出して、二女のサポートをしてくれていました。

飯塚さんは飲食店を経営し、店舗併用の4階建てのビルが自宅です。65歳までお店に出て仕事をしていましたが、長男に継がせるつもりが続かず、出てしまったため、やむなく閉店し、その後は賃貸しています。

家賃収入と年金があるので、生活の不安はありません。しかし、昨年暮れに体調を崩し、病院で検査をしたところ、重大な病気と診断され、余命宣告をされたのです。

財産とご家族の状況

[遺言作成者]:父 飯塚さん 70代 無職

[推定相続人] :長女30代主婦、長男30代会社員、 二女30代会社員(同居)

遺言を作る理由〈面倒を看てくれた長女と二女に財産を渡したい〉

病気がわかってから、長女と二女は献身的に看病をしてくれ、飯塚さんはあらためて長女と二女に感謝するとともに、財産の分割も多くしたいと思いました。長男は店を投げ出し、ろくに見舞いにも来ないこと、今までに相当分を渡していることなどから、遠慮したもらいたいと考えました。会社も二女に継承させました。

遺言がないと困ること

・今まで金銭的援助をしてきた何もしない長男にも不動産の相続権がある

・長男の性格では法定割合を請求する

・家事や病気の看護に貢献してくれた見返りが作れない

相続コーディネーターからワンポイントアドバイス

・生前に会社を継承させておくことは節税になり、争う余地がなくなる

・不動産の相続を二女とすることで所有は優先される

・付言事項に気持ちや希望を残しておくことはもめごとの緩和剤となる。

遺言の内容

遺言書

遺言者 飯塚 は下記のとおり遺言する。

第1条 遺言者は、遺言者の有する下記の不動産を、遺言者の二女・○○に相続させる。

| 【土地】 所在 |

○○区○○町 ○○番地○ |

|---|---|

| 地番 | ○○町 ○○番○の○○ |

| 地目 | 宅地 |

| 地積 | ○○㎡ |

| 【区分所有建物】 所在 |

○○市○○町 ○○番地○ |

| 家屋番号 | ○○町 ○○番○の○○ |

| (中略) 構造 |

鉄筋コンクリート造1階建て |

| 床面積 | ○階部分 ○○㎡ |

| 共有持分 | 遺言者の共有持分2分の1 |

第2条 遺言者は遺言者の有する預貯金の中から葬儀費用、相続税を控除した残余を遺言者の長女・○○、同長男・○○及び二女○○に均等の割合で相続させる

遺言執行者は、不動産の名義変更等、本遺言を執行するために必要な一切の権限を有する。

第3条 遺言者は、遺言者の有する株式会社○○の株式全部のほか、以上までに記載した財産以外の全ての財産を、二女○○に相続させる。

1 次女○○は遺言者の負債を全て支払うものとする。

第4条 遺言者は祖先の祭祀を主宰すべき者として長女○○を指定する。

第5条 遺言者はこの遺言の遺言執行者として二女○○を指定する。

1 遺言執行者は預貯金の解約・払い戻し、株式の名義書き換え等

本遺言を実現させる為に必要な一切の行為をすることができる。

(付言)

長女○○へ 長女として責任と思いやりで家族に接してくれましたね。ありがとう。 入院中はよくお見舞いに来てくれましたね。足もみ、肩、腰もみ、気持ちよかったです。院内の散歩も楽しい思い出です。ありがとう。これからも弟妹のよき相談相手になってください。 長男○○へ 過去の過ちを反省して出直して下さい。飯塚家の長男として中心になってください。 姉妹と仲良くしてください。そのためには遺留分を請求しないように。 二女○○へ 土地建物、借金、すべて任せます。大変ですが、姉と相談しながらがんばって下さい。入院中は仕事をしながらよくお見舞いに来てくれましたね。手をつないでの散歩は幼い頃を思い出しました。姉兄と仲良くして下さい。

平成○○年○月○日

○○区○○○○

遺言者 飯塚

家族と相続の状況〈長男と同居、次男は外に出ていてあまり顔を出してくれない〉

神田さんは二人の息子に恵まれました。長男は結婚の機会を逃してしまい、独身ですが、お陰でずっと同居してくれており、親からすれば親子で仲良く過ごしてきました。二男は結婚を機に家を離れてたため、家族が優先するため、ほとんど実家には顔を出さないようになりました。

神田さんは、昨年、夫を亡くし、相続の手続きをしました。円満な家庭でしたので、夫は遺言など思いもしなかったのでしょう。長男が中心となって手続きをしましたが、細かいところで次男が文句を言う場面があり、簡単に決まると思っていたのに、思い外、時間がかかってしまいました。これでは、自分がいなくなったら、ますますうまくいかないのでは不安になりました。

財産とご家族の状況

[遺言作成者]:母 神田佐知子さん 80代

[推定相続人] :長男 神田50代 二男40代 (家系図)

遺言を作る理由〈兄弟で紛争になってしまうことを避けるため〉

親がいなくなると兄弟二人になります。いくら兄だからといっても話し合いで弟を納得させることができるか、わかりません。夫の相続手続きで、次男の性格がわかったため、やさしい長男では対抗できず、実家を売って等分に分けることになったり、もめてしまうかもしれません。

しかも、長男は独身のため、次男ともめると頼る人がいなくなり、老後の不安も出てきます。こうした不安がなく、兄弟仲を保てるよう遺言をしておきたいと考えました。

遺言がないと困ること

・同居して面倒を看てもらっている長男に多く相続させたい

・二男が等分の財産を請求されると実家も売却しなければならない

・二男への配分が少ない理由を残しておかないと紛争の種になる

相続コーディネーターからワンポイントアドバイス

・遺言書を残しておくことで、実家を残して継承してもらえること

・付言事項で分け方の理由を記載し、気持ちも添えると説得材料となる

遺言の内容〈遺言者 神田佐知子様〉

遺言書

遺言者 神田佐知子は下記のとおり遺言する。

第1条 遺言者は、遺言者の有する一切の財産を、遺言者の長女・神田に相続させる。

第2条 遺言者は、遺言者の有する下記預金を、私の次女○○○○に相続させる

(預金の表示) ○○銀行○○支店 普通預金 口座番号○○○○○○

第3条 遺言者は、本遺言の執行者として、上記長女○○を指定する。

1 遺言執行者は、不動産の名義変更等、本遺言を執行するために必要な一切の権限を有する。

付言事項

この遺言書は、残された財産で○○と○○がもめることがないように2人のことを思って作りました。

○○には、一緒に住んでもらい色々と身の回りのことなど、本当にお世話してもらった分、○○より多く相続してもらいたいと思います。

それぞれ今後の生活もありますが、たった2人の兄弟、ずっと仲良く協力しあって後悔のない人生を送って下さい。

平成○○年○月○日

○○市○○町○○

遺言者 神田佐知子

相続後・申告コーディネート・分割・納税

相続の状況

| ■節税額の合計 | 節税額1億2514万円 評価減 2億8839万円 |

|---|---|

| ■節税項目 | [遺産分割]小規模宅地等特例 [評価・申告]広大地、貸宅地 [納税]配偶者税額軽減(28%相続) |

木村さんの父親は、農業のかたわら大工としても働いてきました。農地と自分の仕事を活かして、40年ほど前から平屋の貸家を建てて、貸家業を営んできました。土地の一部を売却して、そのお金で建ててきましたので、亡くなったときに負債はありませんでした。

父親が亡くなったとき、木村さんと弟は会社勤めのため、思うように時間がとれないため、相続税の申告手続きは母親がするということになりました。木村さんは両親と同居をしていますし、弟もすぐ近くの父親の土地に家を建てて住んでいますので、集まることに不便はありませんが、依頼した税理士からは期待するような資料が送られてきません。納税できるほどの現金がなく、現金は母親が相続したいと言っているため、できるだけ節税したいという気持ちですが、節税はできないという回答しかありません。

そこで、節税してくれる専門家を探して相談してみると、土地の評価で節税できることがわかり、最初の税理士を断り、切り替えることにし、頼むようにしました。

財産とご家族の状況

[相談者]:木村さん・会社員

[被相続人] :父親80代

[相続人] :母親80代、長男50代(本人)、次男50代

[財産の内容] :自宅、貸家、貸アパート、現預金、有価証券

[遺言] :なし

[相続税の節税額]

| 相続財産 | 5億7,160万円 |

|---|---|

| 債務、葬式費用 | △378万円 |

| ◆小規模宅地減額 | △1,277万円 (240㎡ 80%適用) |

| ◆広大地による評価減 | △1億6,790万円 |

| ◆貸宅地による評価減 | △1億772万円 |

| 課税価格 | 2億7,943万円 |

| 基礎控除(相続人3人) | 8,000万円 |

| 相続税総額 | 3,885万円 |

| ◆配偶者税額軽減 | △1,097万円 |

| ◆納税猶予額 | △889万円 |

| 納付した相続税 | 1,899万円② |

| 当初の相続税額 | 1億4,413万円① |

| ◆節税額 | 1億2,514万円①-② |

| ・評価減できた項目と節税額 | ・・・添付グラフ |

|---|---|

| 1.小規模宅地等の特例の評価減 →自宅にて適用 |

・・・評価減1,277万円 |

| 2.広大地による評価減 | ・・・評価減1億6,790万円 |

| 3.貸宅地による評価減 | ・・・評価減1億772万円 |

| 4.配偶者控除の特例 | 通常の相続税額 3,885万円 → 2,788万円 |

| 5.農税猶予の特例 | 通常の相続税額 2,788万円 → 1,899万円 |

課題

・財産の大部分が土地

・現金は母親が相続したい

・納税できる現金がない

相続コーディネーターから

木村さんの自宅は農家住宅で、自宅の前に生産緑地に指定している畑が広がっています。自宅と農地に分けて評価をしますが、農地は面積が広く、広大地評価ができると判断しました。生産緑地の農地でも、市街化区域は宅地として課税されますので、広大地の適用ができます。また、貸宅地は、一体の土地を3人の借地人に貸しています。土地は分筆をしていませんが、現地調査でそれぞれが利用している地形と面積を算出することで不整形地となりますので、減額できました。 農地は長男が相続し、会社勤めの合間に農業を継続するようにしますので、農地の納税猶予を受けるようにし、納税の負担を減らしました。

相続の状況

| ■節税額の合計 | 節税額1520万円 評価減 3096万円 |

|---|---|

| ■節税項目 | [遺産分割]小規模宅地等特例 [評価・申告]整形地、高低差、造成費 [納税]配偶者税額軽減(33%相続) |

高橋家は代々農家で、長男の親が祖父から相続した土地を守って農業を継続してきました。それでも宅地化が進み、農地のまわりには住宅が立ち並んできたことや相続税の節税対策も考えて、父親の代でアパート経営も始めました。

長男が同じ敷地に家を建てて住んでおり、会社勤めの合間に農業も手伝ってきましたので、嫁いだ長女も、安心して、母親の老後を託せるということです。

家と農業を継ぐ立場の長男としては、これからも代々の土地を維持していきたいため、なるべく節税したいのですが、母親の二次相続も合わせて考えた納税をしていきたいと考えています。

財産とご家族の状況

[相談者]:高橋さん

[被相続人] :父親

[相続人] :母親70代、長女40代、長男40代(本人)

[財産の内容] :自宅、畑、貸アパート、預貯金、有価証券、負債

[遺言] :なし

[相続税の節税額]

| 相続財産 | 2億9,660万円 |

|---|---|

| 債務、葬式費用 | △ 5,184万円 |

| ◆小規模宅地減額 | △1,559万円 (240㎡ 80%適用) |

| ◆不整形地による評価減 | △1,294万円 |

| ◆高低差による評価減 | △230万円 |

| ◆宅地造成費評価減 | △13万円 |

| 課税価格 | 2億1,380万円 |

| 基礎控除(相続人3人) | 8,000万円 |

| 相続税総額 | 2,245万円 |

| ◆配偶者税額軽減 | △746万円 |

| 納付した相続税 | 1,499万円② |

| 当初の相続税額 | 3,019万円① |

| ◆節税額 | 1,655万円①-②-③ |

| 1.小規模宅地等の特例の評価減 →自宅にて適用 |

・・・ 評価減1,559万円 |

|---|---|

| 2.不整形地による評価減 | ・・・ 評価減1,294万円 |

| 3.高低差による評価減 | ・・・ 評価減230万円 |

| 4.宅地造成費による評価減 | ・・・評価減13万円 |

| 5.配偶者控除の特例 | 通常の相続税額 2,245万円 →1,499万円 |

課題

・財産の約80%が不動産だが、自宅と農地で分けられない

・現金が777万円しかなく、納税には足りない

・母親の二次相続での分割や納税も考えておかなければならない

相続コーディネーターから

高橋さんの不動産の 現地調査をしたところ、自宅敷地の一角にあるアパートは、進入道路の奥に位置しているため、不整形地となります。また、農地は道路から2m近く低くなっており、造成費がかかると判断され、評価減となりました。

分割については、農地は自宅と農業を継承する長男が不動産の大部分を相続することが無理のない形であるため、最終的には、アパートも含めた不動産は長男が引継ぎ、長女は現金の一部を相続することで、家族間の合意が得られました。

配偶者の税額軽減を利用すると納税は半分にできるのですが、今回と二次相続時の分割の仕方による税負担を検証したところ、基礎控除が下がった場合の税負担が大きいことが判明しました。そこで、現在の市況も考慮し、母親はご自宅と老後資金を相続し、それ以外の財産は長男、長女で相続することとし、特例が使えた376万円を納税しますが、将来の負担を減らしました。なお、納税については、長男が自己資金を充てるようにしました。

相続後・申告コーディネート・評価・節税

【相続の状況】

中村さんの父親は、30代に独立し、土地を購入して建築資材の販売会社を運営していました。仕事は順調でしたが、建築業界が不景気な時代になって、経営が厳しくなってきたため、父親は会社を整理し、貸し駐車場にしました。

父親の土地は400坪あり、駅や公共施設に近い立地ですので、その周辺には商店や会社が集まっています。そこで、父親が考えたのは、月極駐車場ではなく、時間貸し駐車場として運営することで、順調な経営ができていました。

バブル経済の頃から建築会社の営業マンが頻繁に来ては、マンションの建築を勧めてきましたが、中村さんの父親は節税対策には理解を示さず、亡くなったときに負債はありませんでした。相当な相続税がかかることを覚悟しているものの、駐車場の収入が母親の生活費になるため、できるだけ減らしたくないのが希望です。

【課題】

・遺言がなく、遺産分割協議が必要

・現金が少ないので、できるだけ節税したい

・貸し駐車場の収入は母親の生活費としたいので不動産は分けられない

・財産の大部分が不動産で現金が少ない

【相続コーディネート実務士からのご提案】

駐車場の400坪は、店舗にもなる立地ですが、周辺には住宅も多く、ビルや工場がある立地ではありません。二方の道路に面していますが、面積が大きく、道路負担が必要になる地形のため、広大地評価ができると判断し、不動産鑑定士の意見書も作成、添付ました。

自宅と駐車場の両方を母親名義にすると50%を超えてしまうため、両方とも同居する長男の中村さんと母親の共有として母親の割合を50%になるように調整しました。

母親には自分の預金があるので、父親の現金は子供たちが相続することとし、分割の合意は得られました。二次相続までに母親の節税対策をすることが必要ですのでNさんが中心となり、土地活用をすることも提案しました。

■節税額の合計 節税額7,675万円 評価減 2億516万円

■節税項目 [遺産分割]小規模宅地等特例

[評価・申告]広大地

[納税]配偶者税額軽減(50%相続)

[相続データ]

・被相続人 父親

・相続人 母親70代、長男50代(相談者)、次男40代、長女40代、三男40代

・財産の内容 自宅、貸家、貸アパート、現預金、有価証券

・遺言 なし

[相続税の節税額]

| 相続財産 | 4億6,063万円 |

| 債務、葬式費用 | △506万円 |

| ◆小規模宅地減額 | △4,032万円 (330㎡ 80%適用) |

| ◆広大地による評価減 | △1億6,484万円 |

| 課税価格 | 2億5,041万円 |

| 基礎控除(相続人5人) | 6,000万円 |

| 相続税総額 | 3,384万円 |

| 納付した相続税 | 1,692万円 ② |

| 当初の相続税額 | 9,367万円 ① |

| ◆節税額 | 7,675万円 ①-② |

・評価減できた項目と節税額・・・添付グラフ

1.小規模宅地等の特例の評価減

→自宅にて適用 ・・・評価減4,032万円

2.広大地による評価減 ・・・評価減1億6,484万円

3.配偶者控除の特例 通常の相続税額 3,384万円 → 1,692万円

お世話しているおじから財産を譲り受けることに

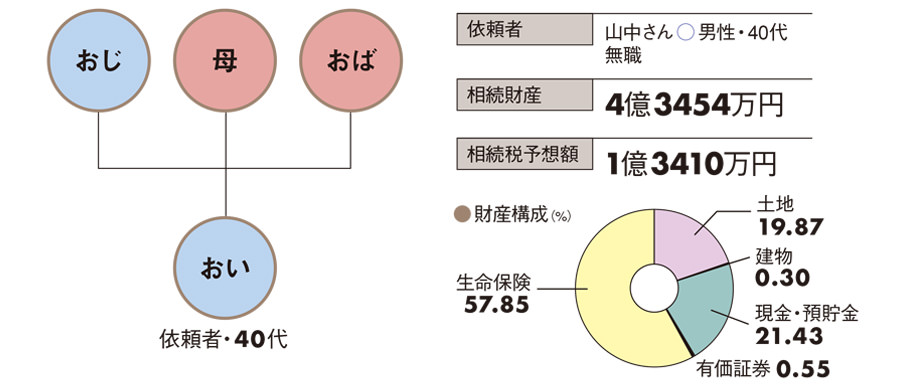

山中さんのおじさんは母親の兄ですが、配偶者はすでに亡くなり、子どもがありません。おばも独身で、山中さんにきょうだいがないため、おじ、母親、叔母の3人の面倒は山中さんが看る状況で容易ではありませんが、妻や子どもが協力してくれています。父親が亡くなったあと母親も倒れて認知症が進んでしまい、介護のために会社を退職しました。 おじも自宅で生活することが困難になり、介護施設に入所しましたので、そちらも山中さんが頻繁に顔を見に行くようにしています。 そうした背景があり、おじは山中さんを信頼して任せると言ってくれて公正証書遺言も作成して、財産を受け取ることができるようにしてくれました。おじは親から相続した土地の賃貸料で年間3,000万円の収入があるため、このままだとさらに財産が増えて相続税が大変になるため、なんとかしたいと相談に来られました。

財産とご家族の状況

[相談者]:山中さん(男性・40才代) ・職業 無職

家系図

[相続人] :おい(本人)、おじ(受贈者)本来の相続人は、母親とおば

[財産の内容] 自宅、貸し地、預貯金、生命保険

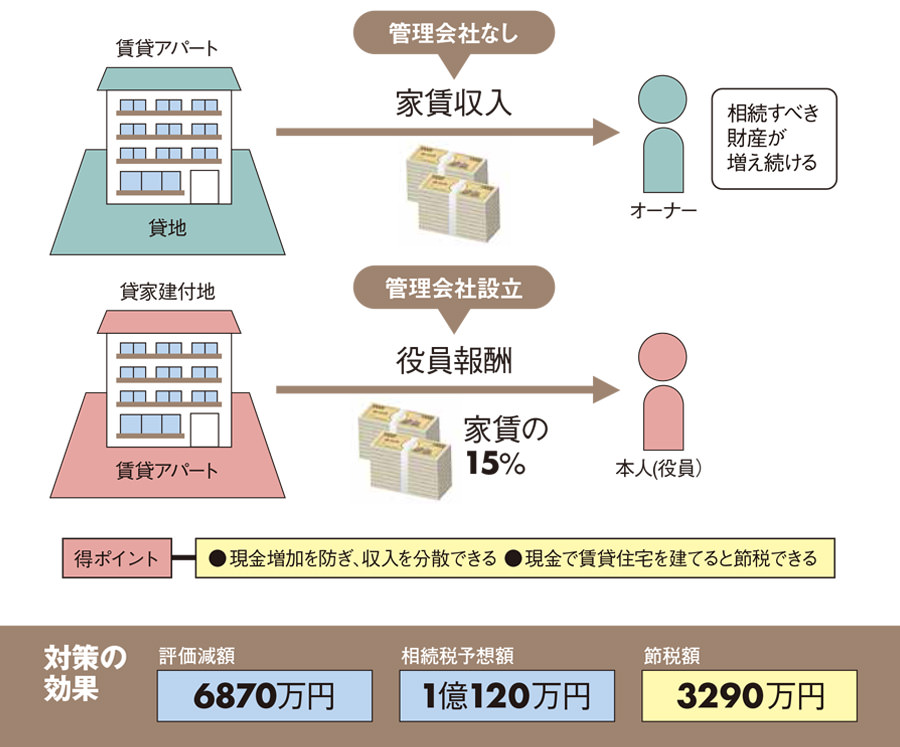

住まない家を賃貸不動産に建て替え

16軒の貸家が建つ土地は1筆400坪の大きな土地でしたが、貸家個々の区画を詳細に測量し、区画ごとに評価すると減額に つながります。私道部分は宅地の30%評価になります。このように細かく評価することで、約40%の評価減となりました。

貸家は利用形態に合わせて個別評価する

おじは介護施設に入っているため、自宅は空き家となっているのに固定資産税がかかっているだけで持ち出しです。そこで、自宅を壊して賃貸住宅に建て替える提案をしました。 周辺の賃貸市場を分析したところ、人気の住宅エリアであり、賃借人の需要も家賃も安定しているため、アパートを建てて家賃収入を得る事がよいと判断しました。 おじさんは預貯金が多く、借入をしなくても建物代金はあるので、現金を使うことも提案しました。これにより、相続税評価も下がり相続税の節税になりました。

不動産管理会社の設立

おじさんの賃貸収入が多いこと、実務は山中さんが行っていることなどから、不動産管理会社を設立することを提案しました。法人がおじさんから賃貸住宅を一括して借り上げて、入居者へ転貸することにより、不動産管理会社は安定した収入を得ることができます。法人は山中さんが運営するのであらたな職業となり、妻や子供も役員にすることで役員報酬を受け取ることができます。借上家賃は家賃収入の85%程度が一般的ですので、おじさんは今までより15%の所得を抑えることができ、所得税も節税できます。 結果として、おじさん1人に集まっていた所得を分散することができ、所得税を節税することが節税することもできました。山中さん家族も安定した収入を得ることができ、金銭的な不安から解消され、落ち着いた生活が送れるようになったと喜んでいただきました。

賃貸不動産に組み換えによる評価減

| 対策前 | 相続財産43454万円 相続税13410万円 |

|---|---|

| ①賃貸不動産建築資金 現金・預金 | ▲8000万円 |

| ②建築した賃貸不動産の建物評価額増 | 2240万円 (購入金額の28%で評価) |

| ③賃貸不動産を建てた後のご自宅部分の土地評価額 | ▲980万円 (借地権割合60%,借家権割合30%で評価) |

| ④ご自宅建物の取り壊し | ▲130万円 |

| 対策後 | 相続財産36583万円 相続税10120万円 |

| 【節税額】 | 3290万円 |